PR:法人事業主・個人事業主ローン審査は初年度でも可能!

事業融資と、生活等の使用用途自由のローンは全く別で切り分けて考える必要があります。

一般に事業性の融資を受けたいのであれば政策金融公庫が比較的に簡単に借入できるので利用してみると良いかと思います。

その他の個人事業者の方向けのローンや事業主の方も多目的に利用できるローンはこちらになります。

法人事業主・個人事業主向けオススメカードローン

安心のSMBCコンシューマーファイナンスのプロミス

| 実質年率 | 4.5%~17.8% |

|---|---|

| 限度額 | 1~500万円まで |

| 利用可能者 | 18歳以上74歳以下 |

| 注意点 | 使用用途、事業資金には利用することが出来ないのでレジャー資金や生活資金になります。※お申込み時間や審査によりご希望に添えない場合がございます。 |

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。収入が年金のみの方はお申込いただけません

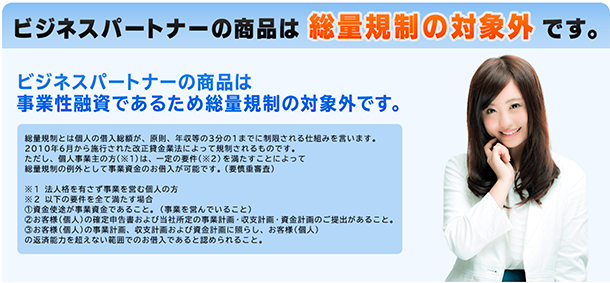

ビジネスパートナー

| 実質年率 | 9.98%〜18.0% |

|---|---|

| 限度額 | 50万円〜500万円 |

| 利用可能者 | 満20歳〜満69歳までの法人又は個人事業主の方 |

| 注意点 |

法人:代表者ご本人様を確認する書類、登記事項証明書(商業登記簿謄本)、決算書原則2期分等 個人:ご本人様を確認する書類、確定申告書原則2年分等 |

融資担当者が事業者への融資の真実を明かします

個人事業主の方は、事業の安定性などから始まり、節税等の利益操作で所得を抑えることができる反面、住宅ローン等の借入は難しい傾向にありますが、決算の推移などは同時に所得の上昇を意味するので大切な要因になってきますので再確認しておきたいところです。

事業性融資を検討されている方には返済能力の中に過去と直近の収支の見込みも重要なPOINTとなってくるので資金計画や今後の見通しなども考慮して説明してみましょう。

キャッシングをを利用することが可能ですが事業性融資や、住宅ローンなどの借入を

検討したい場合には、過去の決算から直近の収支も大切な要因になってくるので

操作等も必要なケースもあるかと思います。

日本政策金融公庫での借入は?

金額が必要となってくるので国からの融資を最優先に考えたほうが良いです。

据置期間などのあるので融資を受けてから最長で6ヶ月後からの返済スタートも

できるので非常に強い味方となってきます。

設備投資から運転資金まで新規開業などの創業融資や女性、シニア、若者向けの起業家支援の資金など多種多様に紹介されているので利用してみると良いです。

詳細はこちらの政策金融公庫公式サイト確認してみましょう。

「日本政策金融公庫」

個人事業主ローンまとめ

カードローンは何も収入が高くなくても利用することができます。パートやアルバイト、主婦、そして個人事業主の方でも申し込むことができます。個人事業主の方でも、急にお金が必要になることがあるでしょう。冠婚葬祭や付き合いとして必要な飲み会、どうしても欲しい限定品が販売されていたなど、様々なケースがあるはずです。

そんなときにカードローンが使えるのです。カードローンはインターネットから申し込みが行えます。審査結果もメールで受け取ることができます。わざわざ窓口に行く必要はありません。忙しい方であっても利用できるのです。返済は引き落とし、振込みもありますが、コンビニ決済もあります。時間に余裕の無い個人事業主の方にも利用しやすくなっています。

また、通常のローンとは異なり、カードローンは使いみちを問われません。つまり自由に資金を使えるのです。あとは返済をしっかり行えば、また利用することができます。計画的に使うことが大切です。

まずは政策金融公庫での借入をしてからキャッシングなどを生活費等のお金として借入するのであれば全く問題ないことですので上手に利用してみましょう。使い分けというところが大きく審査に影響してくる部分なので十分に確認しておきましょう。

横浜銀行カードローン

横浜銀行カードローン